POST TIME:2021-09-18 17:20

随着市场竞争的日益激烈,信息及技术更新越来越快,第三方的技术或产品提供商越来越多,越来越专业,导致企业在产品和技术上的差异程度越来越小。例如国内的手机行业,不同的公司不同的品牌可能用的是同一种技术,甚至是同一个OEM厂商生产的产品。在这种情况下,企业用得最多也是最有效地获取市场份额的武器就是降低价格。价格策略的背后需要有良好的成本结构。因此,各企业在市场压力下纷纷采取控制成本、缩减成本的措施。绝大多数客户服务中心作为企业的一个成本中心,必然也应该控制成本、缩减成本。

一、成本控制的三种类型

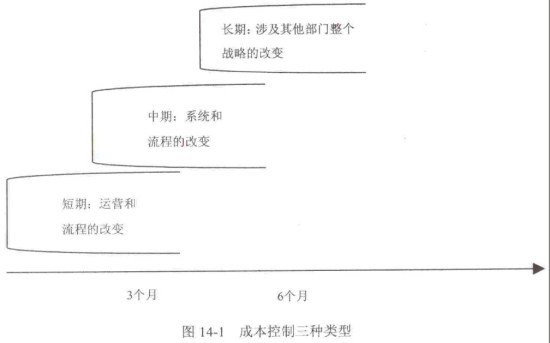

成本控制是一项系统工程,而不仅仅是一项措施、一个规定。成本控制的结果是服务于整个企业的,与客户服务中心在企业的定位是一致的。无论什么样的成本控制措施,我们都可以分为三种类型(见图14-1)。

第一是短期成本控制,通常只是运营和部分流程的改变。这种成本控制措施能在短期内见到效果。第二类是中期成本控制,它涉及系统和流程的改变。第三类是长期成本控制,这一类涉及整个战略的重新定位,它不仅仅是客户服务中心内部的事情,还涉及企业内其他相关的部门。换言之,它可能是企业对客户服务中心定位的再思考,即方向性的调整。

通常,企业在规划客户服务中心重新定位或战略性调整的问题上会非常谨慎,因为客户服务中心的定位经常与整个企业的战略调整密切相关。比如说,有的企业为了使销售渠道更加有效,销售成本更低,把销售模式从传统的一级一级的代理分销型转化为通过客户服务中心或直销人员止章迹褒为直销型销售模式。这是整个企业的战略性调整,其客户服务中心的定位也由单纯为客户提供信息咨询或技术咨询为主的“成本中心”调整转化为电话直销型的“利润中心”。这种转变涉及的层而是很广的,就不仅仅是运营措施、系统或某些流程的调整了。

对于中期的成本控制来说,客户服务中心也会十分谨慎。中期的成本控制可能涉及系统的调整和人力的调整,就更不用说由此而带来的流程改变。系统的调整不是把某些不经常用的系统卖掉那么简单,而是有可能需要增加新的系统。这不是增加支出,与成本控制的目标背道而驰吗?当然也不是。成本控制从来不等同于不花钱,而是可能通过花小钱避免大的开销。比如采用新的技术降低人工支出。如前文所述,人工支出通常在客户服务中心里占有最大的比例。特别在一些跨国公司,人力成本的控制是一个非常重要的问题。在这样的公司中,无论是人力的直接成本还是间接成本往往都非常高,多一名雇员就会多一份分摊费用,因此人力资源外包往往是一种较好的选择。

短期的成本控制是最容易采用的,而且无论长期还是中期的成本控制都必然会涉及短期的成本控制措施。

上一篇:最合理的呼叫中心系统架构

下一篇:“一站式”燃气客户服务呼叫中心

|

|

|

|||||||||||||||

| 全国咨询热线 | |||||||||||||||||

| 400-1100-266 | |||||||||||||||||

| 在线客服( QQ:340506921 ) | |||||||||||||||||