摘要:

这份2017年中国购物者陈诉显示,2016年,在家消费的快速消费品销售额年增长持续放缓,创下五年来的新低,而餐厅外卖和在外消费却呈现快速增长。

题图来自:视觉中国

越来越多的中国消费者,开始由在家消费转为在外消费,比起在家烹饪,他们更倾向于餐厅外卖、在外就餐,或是在路上解决一个三明治。

这种变革也解释了,为什么从2014年起主要零售渠道的食品和饮料销售额增长明显放缓,而家庭和个人护理却没有受太大影响。

日前,贝恩公司联合凯度消费者指数联合发布了2017年中国购物者陈诉之系列一《中国快速消费品市场的双速增长:在家和在外消费》。陈诉显示,2016年,在家消费的快速消费品销售额年增长持续放缓,创下五年来的新低,而餐厅外卖和在外消费却呈现快速增长。

从2013到2016年,为在家烹饪而采买的食品年增速为3%,然而同一时期的食品外卖增速却高达44%,外出就餐增速也达到10%。

此外,陈诉还揭示了一些影响中国快速消费品市场的关键趋势:

中国电商渠道继续高歌猛进,销售额增速达到52.6%以上;

目前,线上渠道占快速消费品销售总额的7%,过去两年来市场份额实现翻番;

大卖场份额下滑了2%,超市或小超市的增速放慢到2%,仅略高于通货膨胀率,与之形成对比的是,便当店的增长达到7.4%;

与健康或个人卫生相关的品类渗透率较高且不停增长,个人护理品类以及大部分高端化单品亦是如此,因为有购买能力的中国购物者愿意为优质商品买单;

和往年一样,我们对26个品类中排名前20的品牌进行了深入分析,结果显示,本土品牌增长了8.4%,而外资品牌仅增长了1.5%;

在便当店和食杂店渠道,多个食品饮料品类表现出在外消费的巨大销售潜力;

从2013-16年,食品外卖增长了44%,外出就餐增长了10%,O2O外卖市场连结强势增长,在过去三年年增速达到40%到50%,鞭策了外卖市场的增长。

钛媒体筛选出了陈诉中的一些核心内容,整理如下:

差别品类的趋势不尽相同

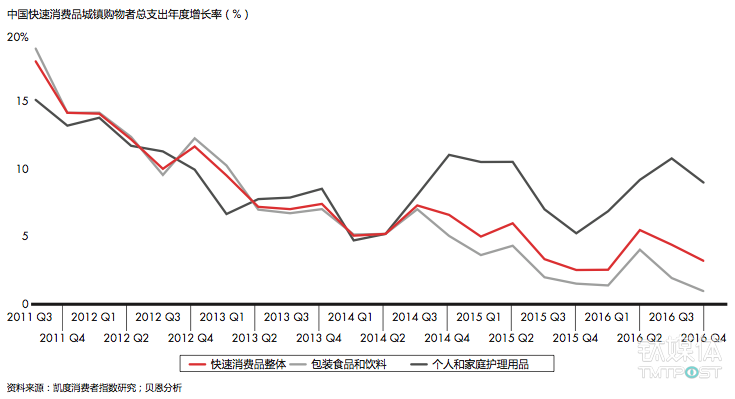

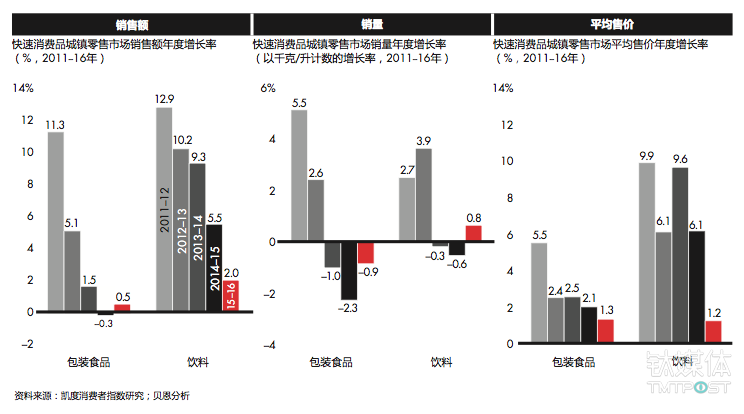

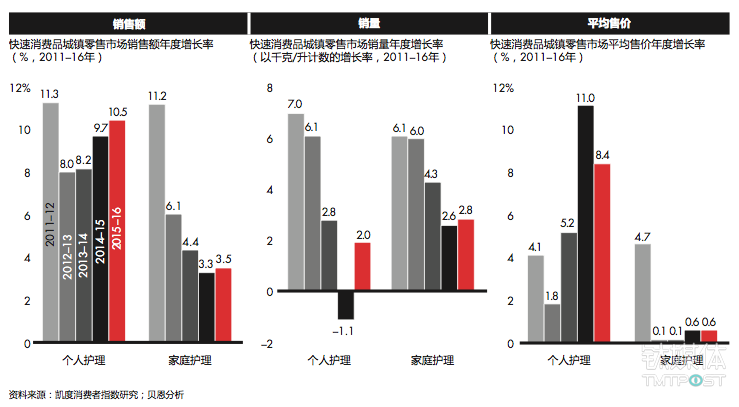

2016年整体在家消费部分的快速消费品销售额增长率为3.0%,但食品和饮料品类的增 长率与家庭和个人护理品类比拟天差地别。食品和饮料的销售额增长率别离是0.5%和2%,而个人护理和家庭护理的增速高达10.5%和3.5%。

近五年快速消费品的增速开始放缓,自2014年起包装食品和饮料以及个人和家庭护理用品 的增长率出现分化

先来看一下慢速增长的品类。包装食品的销售额增长仍然近乎停滞——增幅仅为0.5%。在各类包装食品中,甜食品类承受了最沉重的打击,糖果、巧克力和口香糖的销售额增长别离下跌6%、9%和15%。除了消费者日益追求更为健康的替代产品以外,还有其他一些因素也导致这些品类的业绩欠安。

例如,糖果和巧克力一直以来都是过节送礼的首选。不过如今随着更多中国人选择在假期旅游,他们在家庭聚会上给亲朋好友送礼的机会就变得更少。

与此同时,饮料的增速也显著放缓——从2015年的5.5%下降至2016 年的2%。

包装食品的增长率仍然停滞不前,饮料的增长率因价格而显著放缓

尽管包装食品品类正经历整体走弱,其他品类则连结较强的增长势头。例如,随着销量和价格同时复苏,个人护理和家庭护理用品的销售额在2016年别离增长10.5%和3.5%。这些品类都受益于中国消费者呈现的一些关键趋势,例如对健康和保健的关注度不停提升。

销量反弹和价格升高导致个人护理品类实现了强劲增长;家庭护理也连结不变增长

事实证明,中国消费者不停表示出对健康产品或更优质生活的偏好,这种现象的主要鞭策力是平均收入提升。举例来看,2016年,瓶装水和护肤品的销售额增长别离达到17.3%和13.6%。

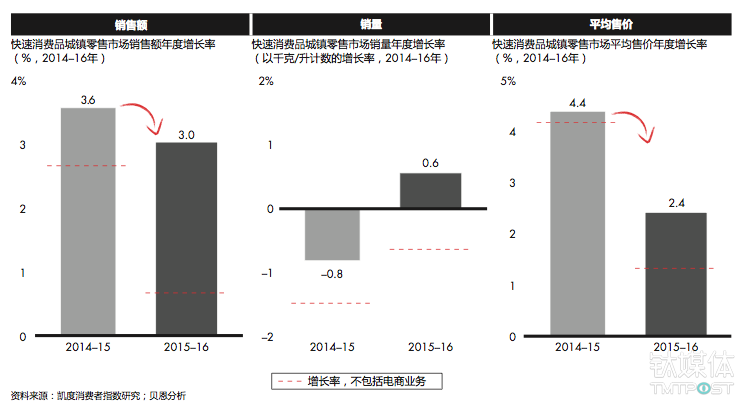

此外,如果考虑线上销售目前起到的巨大作用,快速消费品销售额、销量和平均售价的整体增长数字会变得更加惊人。事实上,2016年电商占整体销售额增长的3/4以上。如果没有线上销售的鞭策,快速消费品销售额在2016年只能实现不到1%的增幅。

在过去的2年中,除线上渠道以外,快速消费品的整体增长率呈下降趋势

线上渠道不停蚕食线下渠道市场份额