摘要:

以全网通的口水战为典型案例,三家运营商打的越厉害,彼此伤害越深,这不过是一记发力更猛的七伤拳。

一、中国移动对“中国电信+中国联通”组合:单边失衡格局

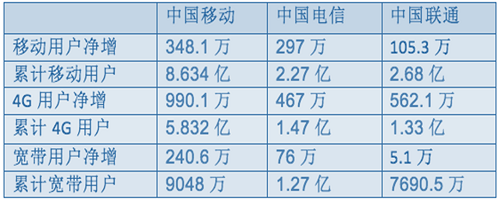

近日,三大运营商5月份的运营数据相继发布,从业务运营数据看,中国移动独大,而根据目前的净增数据,中国电信有望在移动业务上反超联通。如此以来,联通将全面进入老三的地位。

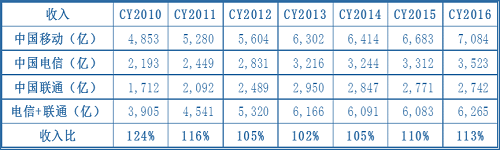

前两年一直盛传中国电信和中国联通合并的动向,因此,从这个角度看,如果把中国电信和中国联通合并在一起,再与中国移动对比。行业竞争目前总体上处于单边失衡的基本格局中:从2010年到2016年的收入规模数据看,中国移动的收入与两家合计收入比拟最高比是124%,最低似乎102%。差异幅度不算大。

从收入规模上看还没有形成较大的失衡(当然,如果再看净利润数据,则2010年到2016的数据,比值最大是651%,最小是354%,但是需要考虑中国移动公司在资产结构等各方面的差异,因此净利润指标的参考性要弱一些)。

而用户规模则处于较明显的失衡状态。因此,判断基础通信业是否进一步失衡的关键指标就要看营收规模的变革,参考历史数据,如果能突破前期高点达到30%以上,则双失衡格局是可以确定的。但我们看,比来几年总体上都是在15%以上,是继续拉大还是缩小,成为后续竞争的焦点。不过个人预计,中国移动要想再拉大距离难度很大。业务数据拉大,但营收拉大难,从而导致三家在抢到市场份额上为了稳住营收而继续大打出手。

二、从发展历程看,移动独大不成撼动无论是2G时代,还是3G时代,基础通信办事业务规模始终是维持中国移动独大的基本格局。即即是在3G时代网络占优的情况下,至少有三到五年的时间,中国联通、中国电信也都没有从根本上撼动中国移动的地位。这虽然有两家不够努力的原因,但这又显然不是主要原因。

在3G时代,中国移动从根本上依赖其强大的实力,通过市场竞争策略等多种方式,还是稳住了基本的市场份额。这其中,还有一个关键的因素在于,在3G网络时代,国内的市场规模总体上仍然处于增长阶段,渗透率的提升也还能提供增量用户。只不过,中国移动在抢夺增量用户的过程中,受到了来自3G网络倒霉因素的干扰。但即即是在这样的情况下,针对3G网络的宣传推广,虽然也有口水战。但,也基本上没有受到因网络因素的倒霉冲击。

到4G时代,中国移动在网络上又有了新的转机,同样是依托雄厚的企业实力,开始了快速的大规模的反击,一举抢下了第一阶段4G用户的主要份额,出现了大的反转。而进入4G阶段,移动用户规模已经接近14亿,几乎可以说到了人手有一个移动号码的水平了。这意味着,就办事与人的连接上,增量用户的市场份额已经非常有限了,即即是在单个用户会有多个号码存在的情况下。

因此,出现了围绕4G用户争夺而大打出手的新景象。这种大打出手,大体上是与新的形势关联的,其核心其增量已经不久不多了,只能抢存量。抢存量即是一个基本竞争格局重新调整的问题。

三、全网通口水战是网络优劣口水战的火力延伸

都说互联网公司、手机厂商等友商之间的舆论战热烈、持久和疯狂。实际上,近年来,三大运营商之间的舆论攻防战也是如此。在网络层面,3G时代、4G时代,网络优劣论大战从来就没有停止过。4G阶段,围绕着4G用户的争夺,别离进行了网络优劣战、终端优劣战、渠道战、流量资费价格战等等一系列立体式的攻防战,这些争斗以网络上的舆论战贯穿始终为基本特点。

而各家都有本身的舆论战专家团队和水军团队,显然各自代表或者代言的角度,一定是谁也无法说服谁的问题。并且,这些舆论战,甚至在5G网络上也开始预热了。可谓,准备的相当充分。

但是,这样的舆论争斗,给用户造成的困扰也是较大的。不管风吹浪打,胜似闲庭信步。对于用户而言,实际上通常就是一个原则:谁的更实惠?这种实惠就意味着行业总体增长空间小了,于是不得不继续采取更能吸引用户的手段,如此恶性循环。在这个过程中,还有媒体不停对假宽带、伪不限流量、全国流量与当地流量猫腻等的声讨。正所谓友商落石三千尺,不及媒体插两刀。

在这种情况下,我们看到的仍然也一定是业务数据的持续失衡。这说明,,目前开展的如火如荼的全网通手机优劣论口水战是徒劳的,继续打也是徒劳的。这是因为,在个人看来,那些宣传都是比较偏技术化的偏专业性的内容,对于用户而言,不容易理解也不会轻易买账。真正发挥作用的还是各自的资费政策、终端渠道政策、终端销售的补助政策等等。