上世纪 90 年代至新世纪之初,好莱坞大片、韩国偶像剧、日本动漫和中国武侠并称,构成了一代人的文化回忆,不但一部部作品在时间沉淀下成为经典,更重要的绝非现在一言分歧就“围剿”的偏颇。

不过历经百转千回,当年盛况早已不复往昔。

除了韩国偶像剧相对连结着更新换代的良性发展之外,好莱坞续作接连马蹄失足、遭人诟病,难掩创意枯竭之说,而我国对武侠的探索则是“矢志不渝”地踏在翻拍道路上,但结果总是不尽如人意,如今影视行业的风潮更是早已转向披着古装仙侠、魔幻外衣的爱情情景剧,所谓侠义成了过时之物。

别的日漫也是如此,火影、海贼王、柯南以后,基本没有超越这些前作的现象级作品,行业内更是面临着倒闭风潮渐起、人才青黄不接的难题,简言之,整个动漫产业不只是停滞,更像是萎靡不振。

文化风潮昙花一现,无可厚非,不过如此种种,似乎都预示着黄金时代过后整个行业的疲软。尤其是日漫在全球文化产业的地位,是否会随着业内局势变革而产生动荡?我国是否可以借此时机增大国漫的影响力?甚至是通过插手日本动漫市场,为国漫寻得新的生机呢?

神作完结,动漫大国今何在?

产业链、人才、佳作是日本屹立于动漫大国地位的根基,然而时至今日,这三者都有了受损的倾向。

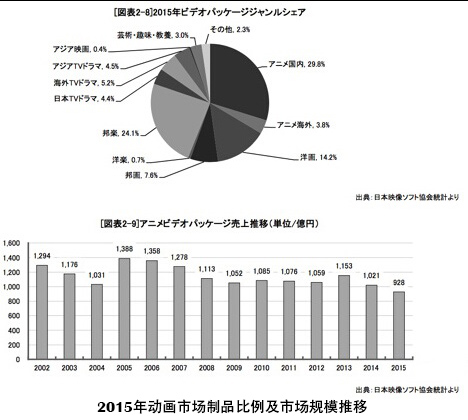

首先从行业整体形势来看,据日本动画协会于去年 9 月发布的《 2016 动画产业陈诉》显示, 2015 年日本动画产业市场规模达到 1 兆 8253 亿日元(约合 1184 亿元),同比增长12%,成功创下历史新高。但是这种增长的主要来源是海外授权,而非本土市场的刺激。

比拟海外销量达 2569 亿日元,较去年激增78.7%,占 2015 年动画产业的32%,日本国内的动漫销售额基本上算是节节败退。在动画视频和动画商品销售额方面,较 2014 年别离下滑9.1%与11.6%,减少了 93 亿日元和 758 亿日元。其中新作TV动画 233 部、续作动画 108 部,总数量比 2014 年增加 19 部,但是续作数量是日本动画史上最多的一年。

仅从这些数据可以看出两个关键问题,一是缺少本土动漫行业的发展动力,海外利益更有可能是短暂现象,未来形势仍然不容乐不雅观。二是续作动画达到历来极值,透露出创造力减弱和行业守旧之风盛行的现状,这也是佳作难寻的原因之一。

由动漫制作、播放再到衍生品开发的完整产业循环链,曾经是日本坐上文化强国地位的最大功臣,不过现在这条产业链正在渐趋崩坏,并且上下游公司面临业绩大幅下滑或者破产风险,更印证了模式僵化、负重难行的弊病。

本年 6 月 30 日,日本动画制作公司Artland颁布颁发破产,这一前身为 1978 年的老牌动画工作室,旗下拥有《虫师》系列与《家庭教师》等知名动漫版权,最后依然逃脱不了负债倒闭的命运。

在此之前,影响力更大的AIC、Manglobe、Studio Fantasia也是接连倒下,尤其是动漫行业的先锋力量株式会社GONZO,即使经过多次拯救,还是被传出隐瞒债务高达23. 05 亿日元的负面消息,不但将接盘侠旭通广告公司坑得很惨,也显示出债务危机下的行业乱象。

无独有偶,动漫制作公司处境艰难,自然会直接影响到人才的培养。差别于以前的师徒制传承,行业的高速发展致使人才培养量产化,形成了以自学、科班出身和公司培养为主的机制。但是大学式或专科式皆带有教育制度自身的一些弊病,而公司培养似乎状况更糟,受限于行业竞争环境日益激烈,维持日常运营已经实属困难,再加上,挖墙脚现象频发,公司更不肯意花费过多的精力来进行大规模的专业人员培训。

最关键的是从业者工作强度大、待遇却愈加下降的行业环境,很容易造成动漫公司人才流失,从而最终导致当前人才流动停滞,也就是想进入的可能未入流,已经成才的人却留不住。甚至长远来看,若这种现象长期持续,陪同着老一辈动漫大师的退休或衰老,日漫或许真的要面临后继无人的致命问题。

以上种种问题给行业带来的直不雅观表示就是佳作难寻,我们可以看到,日本已经很久没有诞生像火影、柯南这样的长篇巨制,反而一而再再而三地啃老本。别的新作更是经常出现断番、烂尾或是内容压缩的现象,就像前段时间的《进击的巨人》,时隔四年仅仅有 12 集播出,构架世界才开始缓缓露出一角,就因为制作经费紧张,改为下年续播。

由此,不禁怀疑,当年的动漫大国又能维持多少年的骄傲?

新旧对抗,是否预示着行业厘革?