经过 2016 年互联网金融的严格监管整顿,“光脚不怕穿鞋的”草莽创业时代急剧终结,一些获得银行存管协议和牌照的头部互联网金融平台在混战之中稳重了方寸,把能为投资人带来增值的项目转化为存量项目,或进行业务分拆,或集团化升级。

“互联网+金融”的初心是以技术改造传统金融,并以提升本钱流通和变现的效率,一些领域要么门槛较低而蜕变为脱缰野马,一些局限小圈子的新金融业态参与度较低,反倒不如传统金融来得稳妥。率先成为全民普惠金融的“移动支付”品类给从业者的启示:金融与技术界限正日益模糊,要想深入大众须技术极深,产品极简。

一年多以来,人工智能与区块链成为最热门黑科技,有的狂热小白封为圭臬,有的被各种名目的概念“割韭菜”割怕了形成条件反射般的抗拒。“金融科技”(FinTech)以其跨界包容性和视野前瞻性打败了“普惠金融”、“数字金融”、“新金融”等提法,跻身为互联网金融2. 0 的专有名词,在稍有规格的互联网峰会上都会成为主要议题。那么,“金融科技”是当下一个新的“狼来了”故事,还是实实在在改变商业社会的技术创新呢?

一、金融科技的繁荣,风景为何国内独好?

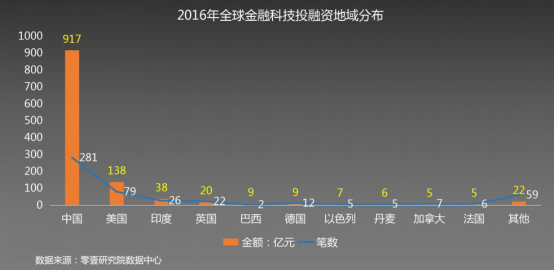

以往互联网创业赛道中,国内大型互联网公司基本能够在美国找到始祖或对标公司,这也符合商业常识,由于人性相通,在领先中国商业氛围至少5- 10 年美国验证成功等于开了“上帝视角”,更容易获得本钱青睐,但支付宝、微信支付的巨大成功并未先例,让硅谷惊呼是时候“Copy China”了。在 2016 年中国在金融科技领域获得融资比全球其他地区总和还要高,热钱涌入在前,思维冲击在后,再怎么讨论也并不过分。

《经济学人》刊文承认,不管以哪个维度衡量,中国金融科技的规模都处于全球首位,除了在移动支付上遥遥领先外,在网络借贷领域也占据全球市场的四分之一。实际上,西方国家的传统金融体系及市场化程度较高,“卡文化”发达,而国内相对繁琐银行交易流程以及手机银行滞后,使得国内移动支付更容易成为主流支付形态。

凡普金科创始合伙人、董事长张辉在出席2017CFA中国投资峰会“金融科技与金融办事业的未来”板块讨论中说,中国只有差不久不多20%的人有信用卡,而美国80%的人有信用卡,这使得国内个人借贷、个人投资等需求处于压抑状态,比来四五年以来金融科技也在的消费金融产生了爆炸性发展,如今个人借贷在市场规模及用户体验也反超美国。

一言以蔽之,虽不擅于技术开发,但在经济高速发展、商业基础设施尚不健全的中国,技术的应用却能展示无穷的后发优势。

经过四五年的积累,互联网金融在移动支付、股权众筹、保险科技、P2P网贷、消费金融等开花结果,金融科技继承互金衣钵之后,最大变量在于引入了区块链(以比特币为主)和人工智能(目前应用在人脸识别、大数据、云计算、风险办理等领域),由此将全面渗透在支付清算、借贷融资、财富办理、零售银行、保险科技、交易结算等金融业态之中。

无论是区块链技术还是AI,在美国也处于起步阶段,百舸争流之下为国内创业者带来充足试错的时间窗口和冷启动红利,预计到 2020 年金融科技市场规模将达 12 万亿元。

二、电商巨头、传统金融巨头、互金独角兽纷纷落地金融科技生态

仅在 2017 年Q2 全球科技投资达 251 宗,并新增了 5 家金融科技独角兽公司,截止本年 8 月,全球共有 26 家金融科技独角兽公司,其中,北美有 15 家、亚洲占 7 家、欧洲 4 家。

(1)电商巨头的金服业务

蚂蚁金服目前在各大金融科技中排名榜首,支付宝依然大宗金额支付的首选,理财领域以余额宝及货币基金理财延伸至“蚂蚁聚宝”综合的理财产品,并定位为互联网金融的基础设施。

与蚂蚁金服对标的京东金融,笔者最早接触其业务主要是与电商联系紧密的众筹、白条、支付等,在过去两年京东金融在保险、农村金融、供应链金融等迅速形成相对齐全产品体系,本年A轮京东金融估值已达466. 5 亿元。

(2)传统金融机构的觉醒与转型